現代にはなくてはならない電気やガス。

いわゆるインフラというものです。

このセクターにおいて私が投資しているのは2社。

- 9513_J-POWER(電源開発)

- 9531_東京ガス

これら2社となります。

どちらの銘柄もなぜ投資しているのか、どういった数値を見ているのか、どんな企業なのかわかりやすく解説していきます。

ぜひ投資の参考にしてみてください。

目次

業界の特徴

まずは業界の特徴について。

電力・ガスセクターはは景気に左右されにくいため不況期に有利かつディフェンシブなセクターであると言えます。

景気が良かろうが悪かろうが電気やガスを使わないということはありません。

景気敏感セクターに分類されることもありますが私はディフェンシブセクターであると考えています。

「公共事業」に分類され、日常生活に無くてはならない業種です。

このセクターは円安だと利益が減り円高だと利益が上がります。

- 輸入燃料の価格が上がる→電力を作るためのコストが上がる→電力・ガス事業の利益は少なくなる→株価は下がる

- 輸入燃料の価格は下がる→電力を作るためのコストは下がる→電力・ガス事業の利益は大きくなる→株価は上がる

こういった関連性があります

また、セクターに属する企業は成熟した大企業が多く、安定した収益を上げているため安定した配当を提供。

他にも電力やガスの需要は夏は冷房、冬は暖房の需要が増えるため、季節によって変動するからこれらの時期に業績がピークを迎えることが多いという面白い特徴もあります。

セクターの概観はわかったと思うので次は各種用語を解説します。

分析する項目・用語解説

続いて私が判断している企業の項目について説明します。

以下の8つ

- 売上高

- EPS

- 営業利益率

- 自己資本比率

- 営業活動によるCF

- 現金等

- 1株あたりの配当金

- 配当性向

その中でも特に営業利益率、自己資本比率、配当性向は最重要視しています。

では、それぞれの用語を解説していきます。

まずは営業利益率について。

営業利益率とは?

まずは営業利益率について

営業利益率とは「売上のうち、営業利益が占める割合」のこと。

営業利益率が高ければ高いほど、儲かるビジネスをやっていると言えるでしょう。

私が求めている成績は5%を超えること。

この根拠は経済産業省が出している企業活動基本調査で普通と優良の境目が5%であるということに起因しています。

自己資本比率とは?

次に自己資本比率について。

「企業が簡単に倒産しないか?」という安全性を判断する値ですが自己資本比率が高いほど、潰れにくい会社だと言えます。

より詳しく説明すると例えば、手元に現金100万円があると仮定しましょう。

自己資本比率とは、その100万円が「自分で用意したものか」それとも「借りてきたものか」という指標です。

100万円が全額自分で用意したものであれば自己資本比率100%、60%は自社で用意したけれど40%はどこからか借りてきたお金だという場合は自己資本比率が60%となります。

私はこの値だと最低限40%を求めており、60~80%あれば望ましいと考えています。

ちなみに中小企業庁が発行している「2019年版の中小企業白書」によると、自己資本比率40%以上の中小企業が10年以内に潰れる確率は3.5%。

これが私の設定した基準の根拠です。

配当性向とは?

最後に配当性向について。

配当性向とは「今年の利益のうち、何%を株主にキャッシュバックするか?」というもの。

これを見ることにより企業の配当金が無理している値かどうかがわかることでしょう。

配当性向70~80%にまで上り詰めると「そろそろ、今の水準で配当金を出し続けるのは難しいのではないか?」と考え始める数値になります。

イメージとしては「毎月の予算で何%を使い他人への贈り物を買って渡しているのか?」です。

配当性向が70~80%とまでなっているということは、裏を返せば自分のためのお小遣いは20~30%しか残らない状態。

つまり、自社へ自己投資の予算が少なくなってしまうといえるでしょう。

新しい設備を導入したり、新規事業に挑戦するといったことが難しくなってしまうはずです。

私はこの配当性向を30~50%と見ており、60%を超えたら注意、70%を超えると投資には適さないと判断しています。

根拠としては60%を超えた時点で今後配当金を無理してでも出すようになり、企業自体の成長性が鈍化すると考えています。

権利確定月とは?

権利確定月とは株主や配当金を受け取るために必要な株主名簿に掲載される日。

具体的には、株主としての権利が確定する日であり、この日に保有している株数に基づいて優待や配当金の受け取りが行われます。

例えば、2024年8月なら権利確定日は8月30日(金)。

この場合権利付き最終日は8月28日(水)です。

この日以降に株を購入しても当該権利は得られません。

長くなりましたが先述した8項目の内、特に気にしているのが営業利益率、自己資本比率、配当性向。

上記3項目に関して、ある程度妥協はしつつも優先して分析しています。

では2社の成績はどうなのか見ていきましょう。

9513_J-POWER(電源開発)

まず社目に紹介するのは9513_J-POWER(電源開発)。

日本全国および海外で電力を供給する大手企業。

この記事ではJ-POWERと表記させていただきます。

行っている発電方法は多様で火力発電はもちろんのこと、水力、風力、地熱、バイオマスなどの再生可能エネルギーを利用した発電に加えて建設中ですが原子力までも手掛けています。

日本国内に94カ所の発電所を保有し総発電設備出力は約1,799万kW、特に水力発電では、全国59カ所に約860万kWの設備を持ち、日本の全水力発電設備の約2割を占めるほど。

作った電気を送る送電線事業も発展しており電源開発送変電ネットワーク株式会社を通じて、全国の送電線や周波数変換所を運営し、電力の安定供給に貢献しています。

日本だけではなくアジアや米国と言った海外を中心に発電事業を展開し、再生可能エネルギーの拡大にも注力。

2050年までにカーボンニュートラルと水素社会の実現を目指し、再生可能エネルギーの拡大やCO₂フリー水素の製造・供給に取り組んでいます。

最後に配当利回りや権利確定月について2024年時点での情報をまとめておきます。

| 配当権利確定月 | 3月と9月 |

| 1株当たりの配当金 | 100円 |

| 配当利回り | 4.05% |

| 入金される月 | 6月と12月 |

| 投資する利回りの基準 | 3.66% |

では、ここから各種業績を見ていきましょう。

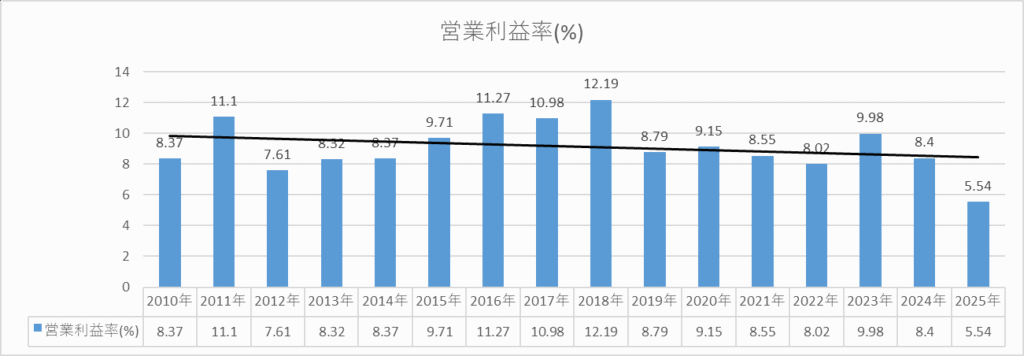

営業利益率

まずは営業利益率。

低くても5.54%、平均をとると9.14%。

10%に迫るほどなので財務良好だと言えるでしょう。

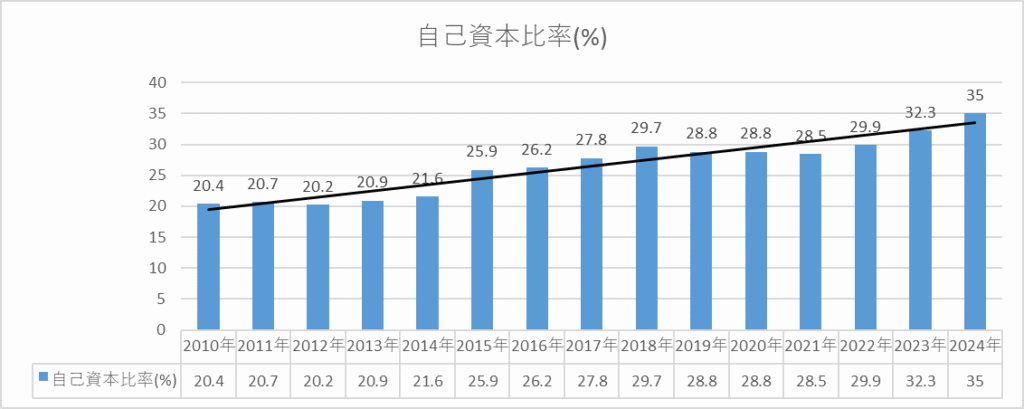

自己資本比率

次に自己資本比率。

20%代から30%代と明確に低いです。

考察としてはJ-POWERが発電所や送電網の建設・維持といった大規模な設備投資にお金をかけるために借入金が増加しているということ。

先述の理由に加えて事業拡大のために借入金を利用することが多いこと。

企業が十分な利益を蓄積できない、再生可能エネルギーへの投資を積極的に行っている、こういった理由があるのではないかと考えました。

とはいえ、他の企業に比べて業績を総合的に考えると良好なので投資しています。

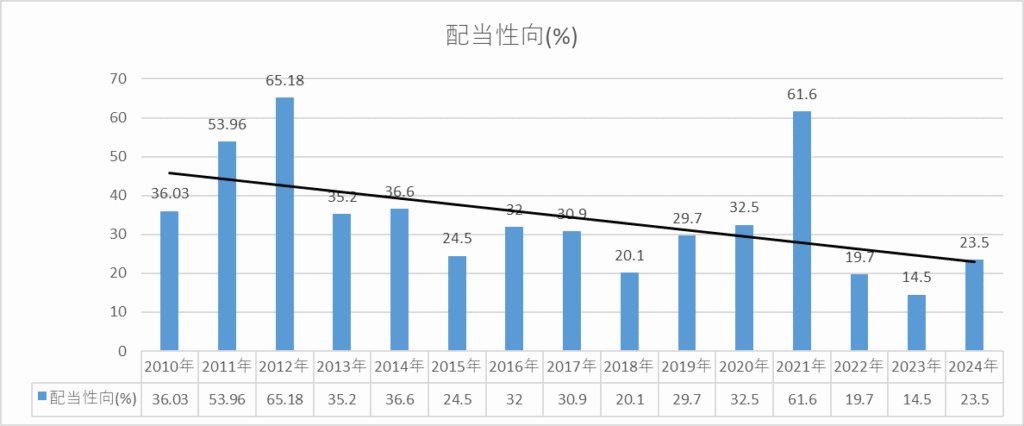

配当性向

最後に配当性向。

見ての通りかなり乱高下しています。

この考察としては石炭価格の上昇や円安、電力価格や燃料費の変動により、収益が大きく変動すること、

再生可能エネルギーや新しい発電所の建設など、大規模な設備投資が必要なため、利益の一部を投資に回すこと、こういった理由があるのではと案が得ています。

他には政府のエネルギー政策や環境規制の変更により、収益構造が変わることが考えられるでしょう。

まとめ

- 営業利益率はかなり高い。

- 自己資本比率、配当性向は低かったり乱高下している。

- 他の銘柄と比較すると良好ではあるので投資している。

9531_東京ガス

2社目に紹介するのは9531_東京ガス。

首都圏を中心にエネルギーを供給している企業です。

日本で初めてLNG(液化天然ガス)を導入し、クリーンなエネルギー供給を実現。

このLNGは燃焼時のCO2排出が少なく、環境に優しいエネルギーと言われています。

東京ガスという社名ですが都市ガスだけでなく電力の供給も行っており家庭用燃料電池「エネファーム」を提供中。

天然ガスは空気より軽いため、万が一のガス漏れ時にも安全性が高く130年以上の歴史を持ち、信頼性の高いサービスを提供するなど安全性と信頼性も高いです。

J-POWERと同じく環境への配慮や再生可能エネルギーの利用拡大にも力を入れており、太陽光や風力などのクリーンエネルギーを積極的に取り入れています。

最後に配当利回りや権利確定月について2024年時点での情報をまとめておきます。

| 配当権利確定月 | 3月と9月 |

| 1株当たりの配当金 | 70円 |

| 配当利回り | 1.92% |

| 入金される月 | 6月と12月 |

| 投資する利回りの基準 | 1.96% |

東京ガスについて大まかにわかったことかと思いますので実際の業績を分析していきます。

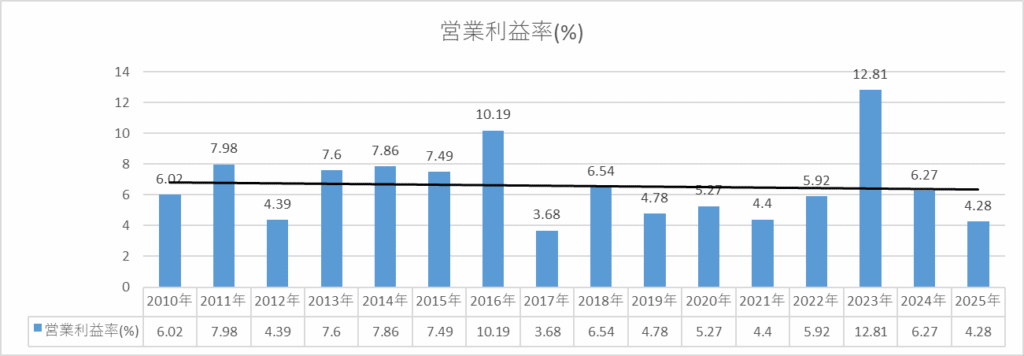

営業利益率

まずは営業利益率。

年によっては5%を下回ることがありますが平均すると6.5%。

業績が安定しない業界ですので乱高下してしまうのも仕方ないコトかと思います。

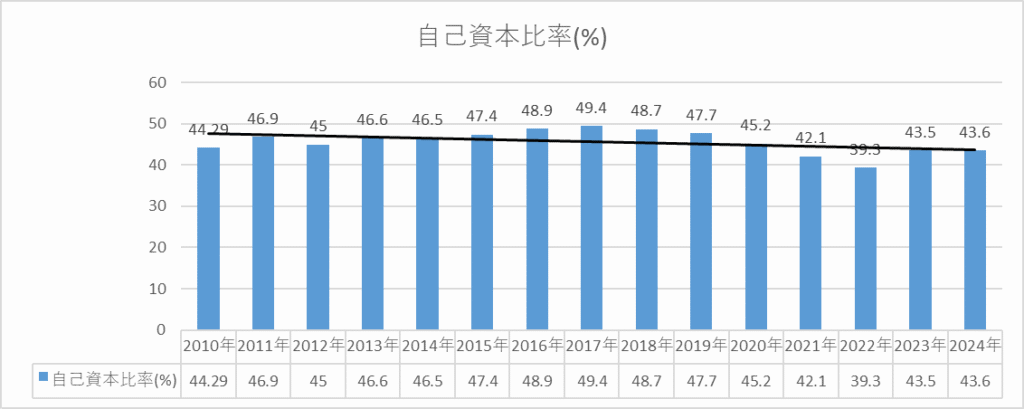

自己資本比率

次に自己資本比率。

J-POWERは自己資本比率が低かったのですが東京ガスは下限としている40%を超えています。

若干低いと思いますが基準を超えているので投資には適していると判断しました。

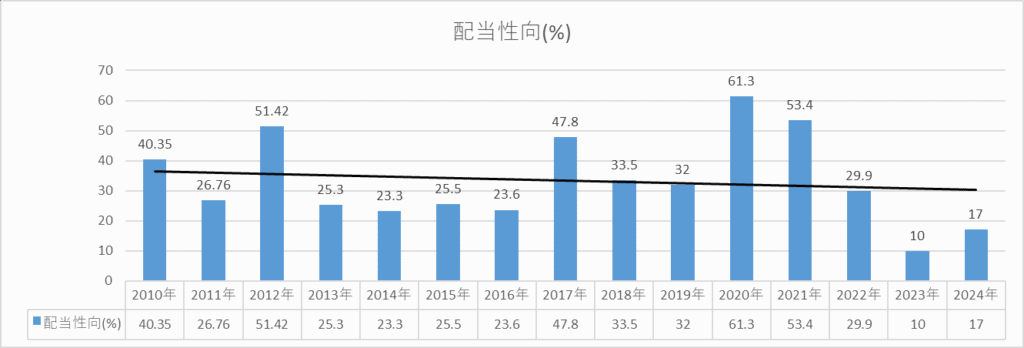

配当性向

最後に配当性向について。

この項目もやはり安定していません。

平均すると34%。

こうなってしまう理由としては、2050年の脱炭素目標に向けて大規模な投資を行う必要があり、そのために配当性向を引き下げているということが筆頭として挙げられています。

具体的には、2022年3月期の期末配当から総還元性向を60%から50%に引き下げました。

この方針は悪いコトばかりではなく年間約60億円を追加で投資に回すことができるようになります。

これにより財務体質の向上や借入余力の増加が期待できるようになるでしょう。

また、エネルギー業界全体が激変期にあるため、資本効率の高い投資が求められていることや2017年4月の都市ガス販売の全面自由化により、競争が激化した際に競争力を維持するため、資本効率の高い投資を優先している、こういった理由があると考えています。

まとめ

- 営業利益率、自己資本比率は良好と言える水準

- 配当性向は乱高下しているため、今後投資をするかどうか注視しなければならない

まとめ

この記事では電気・ガスセクターとして2社

- 9513_J-POWE

- 9531_東京ガス

これら2社を紹介・解説しました。

私はこのセクターをディフェンシブ銘柄と考えていますが業績や業界の特徴を鑑みると景気敏感セクターでもおかしくはないです。

個人の感性によるところが大きいでしょう。

業績の安定性には2社とも気を配るべきです。

最後になりますが投資は絶対に自己責任で行うことを心がけましょう。