〇〇銀行と、生活の周りの存在する銀行業。

面白いことにそういった機関の株を買って投資することができます。

利息は微々たるものですがり配当金はその何倍ももらえるという点はある種の矛盾と言っても良いはずです。

リスクをとっているからということを言われれば何も言えませんが。

さて、私がこの業界で投資しているのは

- 8306_三菱UFJフィナンシャル・グループ

- 8316_三井住友フィナンシャルグループ

これら2社です。

どの数値を見ているのか、どのような根拠があって投資をしているのか参考にしてみてください。

目次

銀行業界の特徴

銀行業は景気敏感セクターに分類されます。

成熟している企業が多く高配当な銘柄や割安な株が多いです。

主な特徴として挙げるならば以下の通り。

先述した通り成熟して安定した収益、経営基盤を持つ企業が多くこれが高配当を支える根拠となっています。

銀行業界は株主への還元・利益還元に積極的であり、定期的な配当を行う企業が多く高い配当金を出す企業は多数。

事業内容もシンプルで比較的わかりやすく、投資初心者にも投資しやすいという特徴もあります。

分析する項目・用語解説

続いて私が判断している企業の項目について説明します。

以下の8つ

- 売上高

- EPS

- 営業利益率

- 自己資本比率

- 営業活動によるCF

- 現金等

- 1株あたりの配当金

- 配当性向

その中でも特に営業利益率、自己資本比率、配当性向は最重要視しています。

では、それぞれの用語を解説していきます。

まずは営業利益率について。

営業利益率とは?

まずは営業利益率について

営業利益率とは「売上のうち、営業利益が占める割合」のこと。

営業利益率が高ければ高いほど、儲かるビジネスをやっていると言えるでしょう。

私が求めている成績は5%を超えること。

この根拠は経済産業省が出している企業活動基本調査で普通と優良の境目が5%であるということに起因しています。

自己資本比率とは?

次に自己資本比率について。

「企業が簡単に倒産しないか?」という安全性を判断する値ですが自己資本比率が高いほど、潰れにくい会社だと言えます。

自己資本比率についてもっと突っ込んだことを話すと、例えば、手元に現金100万円があると仮定しましょう。

自己資本比率とは、その100万円が「自分で用意したものか」それとも「借りてきたものか」という指標です。

100万円が全額自分で用意したものであれば自己資本比率100%、60%は自社で用意したけれど40%はどこからか借りてきたお金だという場合は自己資本比率が60%となります。

私はこの値だと最低限40%を求めており、60~80%あれば望ましいと考えています。

ちなみに中小企業庁が発行している「2019年版の中小企業白書」によると、自己資本比率40%以上の中小企業が10年以内に潰れる確率は3.5%。

これが私の設定した基準の根拠です。

配当性向とは?

最後に配当性向について。

配当性向とは「今年の利益のうち、何%を株主にキャッシュバックするか?」というもの。

これを見ることにより企業の配当金が無理している値かどうかがわかることでしょう。

配当性向70~80%にまで上り詰めると「そろそろ、今の水準で配当金を出し続けるのは難しいのではないか?」と考え始める数値になります。

イメージとしては「毎月の予算で何%を使い他人への贈り物を買って渡しているのか?」です。

配当性向が70~80%とまでなっているということは、裏を返せば自分のためのお小遣いは20~30%しか残らない状態。

つまり、自社へ自己投資の予算が少なくなってしまうといえるでしょう。

新しい設備を導入したり、新規事業に挑戦するといったことが難しくなってしまうはずです。

私はこの配当性向を30~50%と見ており、60%を超えたら注意、70%を超えると投資には適さないと判断しています。

根拠としては60%を超えた時点で今後配当金を無理してでも出すようになり、企業自体の成長性が鈍化すると考えています。

権利確定月とは?

権利確定月とは株主や配当金を受け取るために必要な株主名簿に掲載される日。

具体的には、株主としての権利が確定する日であり、この日に保有している株数に基づいて優待や配当金の受け取りが行われます。

例えば、2024年8月なら権利確定日は8月30日(金)。

この場合権利付き最終日は8月28日(水)です。

この日以降に株を購入しても当該権利は得られません。

長くなりましたが先述した8項目の内、特に気にしているのが営業利益率、自己資本比率、配当性向。

上記3項目に関して、ある程度妥協はしつつも優先して分析しています。

では2社の成績はどうなのか見ていきましょう。

最後に配当利回りや権利確定月について2024年時点での情報をまとめておきます。

8306_三菱UFJフィナンシャル・グループ

まず1社目に紹介するのは8306_三菱UFJフィナンシャル・グループ。

三菱UFJフィナンシャル・グループ(MUFG)は、日本最大かつ世界有数の総合金融グループです。

企業の特徴としては

銀行業務に限らず、信託、証券、クレジットカード、消費者金融など多岐にわたる金融サービスを提供しています。

実質パラレルインカムです。

日本国内だけではなく海外にも進出しようとしておりアジアを中心に世界中に拠点があります。

特にASEAN地域での商業銀行プラットフォームを構築していることが傾向としてあります。

2008年にはモルガン・スタンレーと戦略的資本提携、資銀行業務や資産管理領域で協働を拡大しています。

当然ながらデジタル金融を進めておりデジタル金融プレーヤーへの出資を通じて、アジアの金融ニーズに対応し、成長を取り込む戦略を進めています。

最後に配当利回りや権利確定月について2024年時点での情報をまとめておきます。

| 配当権利確定月 | 3月と9月 |

| 1株当たりの配当金 | 50円 |

| 配当利回り | 3.21% |

| 入金される月 | 6月と12月 |

| 投資する利回りの基準 | 2.63% |

では、各項目の分析をしていきましょう。

営業利益率

まずは営業利益率について。

これは銘柄分析の参考にしているIRバンクにデータがなく分析することができませんでした。

他にもみんかぶ等のサイトを参考にしていますがやはりデータは存在せず。

ですので割愛いたします。

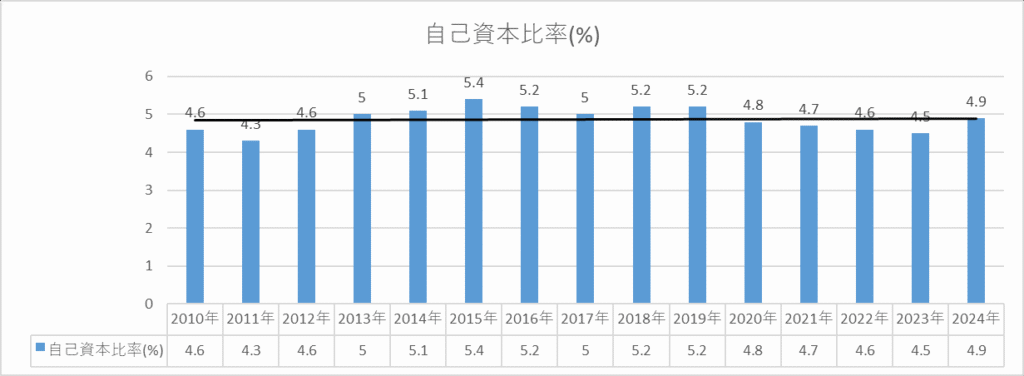

自己資本比率

次に自己資本比率。

これは明確に低いです。

理由としては

預金を元に多額の貸出を行うため、他人資本(預金など)に大きく依存していること、つまり他の人から借りてきたお金の比率が高いので相対的に自社で持つお金の割合が低くなり自己資本比率が低下しがちです。

国際的な自己資本比率の基準であるBIS規制(バーゼル規制)というものがあり、これに従わなければなりません。

国内基準行では4%、国際基準行では8%以上の自己資本比率が求められるというのも起因しているでしょう。

他にも銀行は融資や投資を通じてリスク資産を多く保有していることからこれらのリスク資産に対する自己資本の割合が低くなると、自己資本比率も低くなるという難点があります。

さらには貸出金の回収が困難な場合や損失が発生した場合、自己資本を取り崩して対応し補填することがあります。これにより、自己資本比率が低下することも理由として挙げられるでしょう。

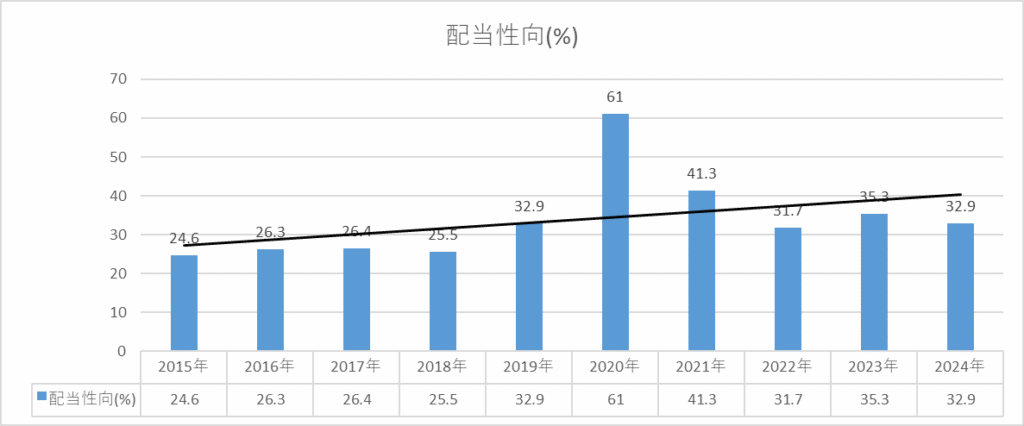

配当性向

最後に配当性向について。

今まで見てきた項目に反して配当性向は相対的に良好です。

極めて高くなるということもありません。

平均をとると30%。

2020年だけ61%と突出していますがすぐに適正な値に戻っていることから問題ないと言えるでしょう。

まとめ

- 営業利益率はデータがなく、自己資本比率は規制や業態の傾向から低くならざるを得ない

- 配当性向は30~50%代になることからかなり良好。

8316_三井住友フィナンシャルグループ

2社目に紹介するのは8316_三井住友フィナンシャルグループ。

メガバンクの三井住友銀行(SMBC)などを傘下に置く三井グループ・住友グループの金融持株会社これだけでもその規模がわかることでしょう。

業務内容としては三井住友フィナンシャルグループと当然ながらそこまで変わりません。

先述した通り傘下に三井住友銀行、SMBC日興証券、三井住友カードなどを持ち銀行業務、証券業務、クレジットカード業務など幅広い金融サービスを提供。

三菱UFJ銀行、三井住友銀行、みずほ銀行といった3大金融グループの中でも効率性が高いと評価されています。

こちらもアジアを中心に海外展開を進めており、国際的なプレゼンスを強化中。

更にはこちらもデジタル技術を活用した新しい金融サービスの提供に力を入れており、フィンテック分野でも積極的に活動しています。

最後に配当利回りや権利確定月について2024年時点での情報をまとめておきます。

| 配当権利確定月 | 3月と9月 |

| 1株当たりの配当金 | 330円 |

| 配当利回り | 3.27% |

| 入金される月 | 6月と12月 |

| 投資する利回りの基準 | 3..03% |

ではここから、業務状況を分析していきましょう。

営業利益率

銘柄を分析する際に使用しているIRバンクで【営業利益率】及び似たような項目がなかったのでここは割愛します。

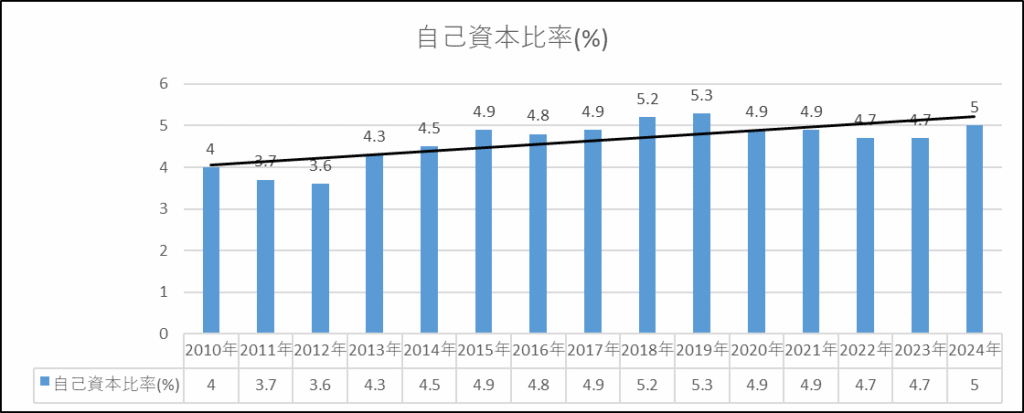

自己資本比率

次に自己資本比率について。

見ての通り10%も到達していません。

こちらも三菱UFJフィナンシャル・グループと同じく銀行業ゆえ仕方がないという側面があると言えます。

先述した規制や業務形態が影響していると言えます。

ですのでこの場合だけは考慮していません。

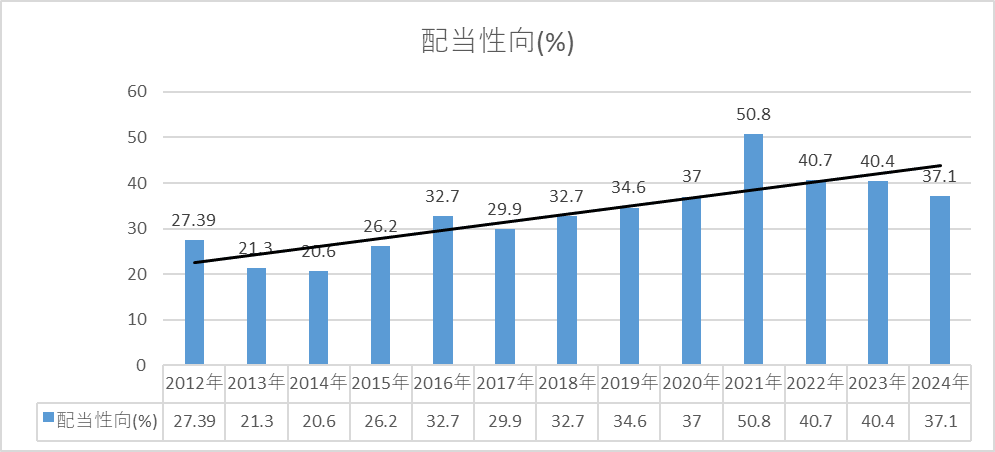

配当性向

最後に配当性向について。

こちらも悪くはありません。

データがあるのは2012年からですのでそこからまとめることになるのですが平均をとると33%。

望ましい数値ですので投資に適していると考えました。

まとめ

- 営業利益率はデータがない、自己資本比率は規制や業務形態上低くなってしまう。

- 配当性向は30%、悪くない数値である。

まとめ

この記事では銀行業界における高配当株として

- 8306_三菱UFJフィナンシャル・グループ

- 8316_三井住友フィナンシャルグループ

これら2社を紹介しました。

営業利益率のデータがない、自己資本比率は業務形態上低いという業界ですがその分配当性向は悪くない銘柄です。

人気のある業界ですので買い増しすることも多くなるかと思いますがポートフォリオがそれだけにならないようにも注意しています。

投資は絶対に自己責任で行うことを心がけましょう。